HR-professionals begeven zich af en toe in de wereld van de salarisadministratie. Het is daarom belangrijk om op de hoogte te zijn van de regels voor de loonheffingen, al is het maar omdat je hierover vragen kunt krijgen van werknemers. Voor de loonheffingen moet een organisatie verschillende documenten bewaren in de administratie. Denk aan verklaringen en andere officiële documenten, zoals een kopie van een identiteitsbewijs, maar ook aan beschikkingen. Een beschikking is een schriftelijke beslissing van een bestuursorgaan, zoals de Belastingdienst, vaak specifiek bedoeld voor een bepaalde (afwijkende) situatie. In een serie van drie artikelen staan een aantal aspecten van beschikkingen centraal. In dit eerste artikel komt de aanvraag van beschikkingen aan bod. Het tweede artikel gaat in op afwijkende aangiftes. Tot slot lees je in het derde artikel hoe je de LKV- en LIV-beschikkingen van de Belastingdienst controleert.

Inleiding

Voor de administratie zijn diverse documenten nodig om de loonheffingen op correcte wijze af te kunnen dragen aan de Belastingdienst. Als HR-professional moet je erop toezien dat je daarom de juiste documenten (beschikkingen) ontvangt van de werknemer. Je kunt te maken krijgen met verschillende soorten documenten. In dit artikel staan twee veelvoorkomende beschikkingen centraal: de beschikking 30%-regeling en de Verklaring geen privégebruik auto.

De beschikking 30%-regeling is belangrijk om te bewaren, omdat het ervoor zorgt dat je organisatie fiscaal voordelig een werknemer uit het buitenland in dienst kan nemen. Rijd een werknemer een auto van de zaak, dan kan hij met de Verklaring geen privégebruik auto voorkomen dat hij bijtelling moet betalen. Er gelden echter nog wel aanvullende voorwaarden.

Inhoud

Definitie beschikking

De Belastingdienst definieert een beschikking als ‘een formele beslissing van de Belastingdienst over een fiscaal onderwerp.’ Je kunt alleen een beschikking (of beslissing) aanvragen als die mogelijkheid wordt genoemd in de belastingwet die van toepassing is.

1. Beschikking aanvragen

Er bestaan verschillende soorten beschikkingen rondom de loonbelastingen, namelijk:

- de beschikking sectoraansluiting;

- de beschikking Werkhervattingskas (Whk);

- de beschikking eigenrisicodragerschap WGA of ZW;

- de beschikking 30%-regeling;

- de verklaring privégebruik auto;

- de model- of goedgekeurde overeenkomst zzp’er;

- diverse andere beschikkingen, waaronder de beschikking voor een samenhangende groep inhoudingsplichtigen en de WTL-beschikking.

Een beschikking van de Belastingdienst bewaar je altijd in de administratie, omdat deze nodig is voor de loonaangifte, maar ook op het moment dat de inspecteur hiernaar vraagt tijdens een boekenonderzoek.

Benodigde gegevens

Voor de meeste beschikkingen biedt de Belastingdienst formulieren aan om de aanvraagprocedure efficiënt te laten verlopen. Voor andere fiscale situaties waarover je met de Belastingdienst afspraken wilt maken, stuur je een aanvraag naar je belastingkantoor. In de aanvraag moeten in ieder geval de volgende gegevens staan:

- naam en adres;

- de datum van aanvraag;

- welke beschikking je vraagt;

- een opsomming van de als bijlage bijgevoegde gegevens en bescheiden.

Attentie! Binnen acht weken krijg je schriftelijk antwoord. Als je het niet eens bent met de beslissing, kun je bezwaar maken.

Beschikking niet zomaar weggooien! De wettelijke bewaartermijn van zeven jaar begint te lopen op 1 januari na het jaar waarin de betreffende gegevens in de loonadministratie zijn opgenomen. Dat betekent dus dat je de loonadministratie over 2019 per 2027 zou kunnen weggooien.

Voor bepaalde onderdelen van de loonadministratie geldt de afwijkende minimale bewaartermijn van vijf jaar, zoals voor beschikkingen van werknemers. Hierbij gaat het om een termijn van vijf volle kalenderjaren na uitdiensttreding van de betreffende werknemer. Tijdens het dienstverband moet je zaken als kopieën van identiteitsbewijzen en opgaven van gegevens voor de loonheffingen sowieso (blijven)

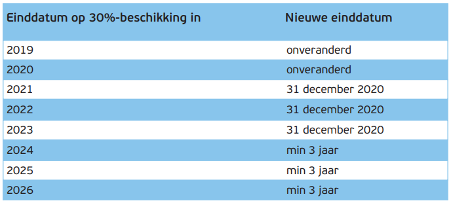

2. Beschikking 30%-regeling

Komt een werknemer vanuit het buitenland voor je organisatie werken, dan komt hij mogelijk in aanmerking voor de 30%-regeling. Dit is een bijzondere regeling die fiscaal voordeel biedt voor het vergoeden van de extra reis- en verblijfskosten die de buitenlandse werknemer maakt. Je kunt dan maximaal 30% van het loon uit tegenwoordige dienstbetrekking inclusief de vergoeding zonder nader bewijs als onbelaste vergoeding (of verstrekking) geven voor extraterritoriale kosten.

Attentie! Het scheelt een hoop administratief gedoe om voor de onbelaste vergoeding van extraterritoriale kosten aan werknemers de 30%-regeling te gebruiken.

Soorten kosten

Wat zijn nu precies extraterritoriale kosten? Het zijn de extra kosten die een werknemer maakt om naar het buitenland te verhuizen en daar te settelen. Fiscaal gezien draait het om kosten zoals:

- de kosten voor een kennismakingsreis naar Nederland, eventueel samen met het gezin;

- de kosten voor het aanvragen of omzetten van officiële persoonlijke papieren, zoals een rijbewijs, visum of verblijfsvergunning;

- de kosten voor medische keuringen en vaccinaties (mogelijk nodig voor het verblijf in Nederland);

- de extra kosten voor levensonderhoud door een hoger prijspeil in Nederland dan het land van herkomst (zoals extra uitgaven voor gas, water, licht en maaltijden);

- de kosten voor dubbele huisvesting omdat de werknemer in het land van herkomst blijft wonen (zoals hotelkosten);

Voorwaarden

Je kunt niet voor elke ingekomen werknemer de 30%-regeling toepassen. Een werknemer moet voldoen aan de volgende voorwaarden:

- Hij is buiten Nederland geworven of uitgezonden om in Nederland te werken.

- Hij is in loondienst.

- Hij beschikt over een specifieke deskundigheid die bijna niet te vinden is op de Nederlandse arbeidsmarkt. Er is sprake van deskundigheid als:

* Zijn salaris in 2019 minstens € 37.743 (2018: € 37.296) is, exclusief de vrije vergoeding.

* Hij jonger is dan 30 jaar en een Nederlandse mastergraad heeft in het wetenschappelijk onderwijs of een hiermee gelijkwaardige graad in een ander land dan Nederland én zijn salaris in 2019 minstens € 28.690 (2018: € 28.350) is, exclusief de vrije vergoeding.

* Hij wetenschappelijk onderzoek doet bij een bepaalde onderzoeksinstelling.

* In dat geval kan hij altijd gebruikmaken van de 30%-regeling.

- Hij in de twee jaar voor het begin van zijn dienstverband meer dan zestien maanden buiten Nederland heeft gewoond op meer dan 150 kilometer van de Nederlandse grens.

- Hij heeft een geldige beschikking voor de 30%-regeling.