Als u als werkgever werkt of van plan bent te gaan werken met mensen die een achterstand op de arbeidsmarkt hebben, ontvouwt zich een palet van wettelijke regelingen en subsidies waarvan kennisneming even noodzakelijk als zinvol is.

De groepen werknemers om wie het hier kan gaan zijn mensen met een ziekte of handicap, oudere werknemers of jongeren die als gevolg van ziekte of handicap een scholingsachterstand hebben opgelopen. Het kabinet ziet de inclusie van deze mensen op de arbeidsmarkt als een belangrijk beleidspunt en ontwikkelde daarvoor speciale regelgeving.

Afhankelijk van uw bedrijfsomvang zijn er verplichte en onverplichte maatregelen waarover wij u in onze artikelen met regelmaat informeren. In twee delen belichten we een tweetal instrumenten die een belangrijke rol spelen bij het in dienst nemen (of houden) van kwetsbare werknemers: in het eerste deel namen we de no-riskpolis onder de loep, in dit tweede deel praten wij u bij over (de premie voor) de Werkhervattingskas.

Attentie! Waar wij hierna spreken over de werknemer, ‘hij’ en ‘zijn’, kunt u ook lezen de werkneemster, ‘zij’ en ‘haar’.

1. De Werkhervattingskas: hoe zit dat?

De overheid voert sinds de jaren ’90 een beleid dat is gericht op terugdringing van het ziekteverzuim en vermindering van de instroom van werknemers in arbeidsongeschiktheidsregelingen. Gedurende de eerste twee jaar ziekte is er de loondoorbetalingsplicht. Een werknemer die na twee jaar ziekte en als gevolg van arbeidsongeschiktheid minder dan 65% kan verdienen van zijn oude loon, valt onder de WIA (Wet Werk en Inkomen naar Arbeidsvermogen). Deze WIA kent twee soorten uitkeringen:

- de Werkhervatting gedeeltelijk arbeidsgeschikten (WGA); en

- de Inkomensvoorziening volledige arbeidsongeschikten (IVA).

Bij gedeeltelijk arbeidsongeschiktheid (35-80%) of volledige, maar niet duurzame arbeidsongeschiktheid (80-100%) belandt een werknemer in de WGA. Bij volledige en duurzame arbeidsongeschiktheid wordt dat de IVA. Bij de IVA worden de uitkeringslasten niet aan de werkgever doorbelast, bij de WGA is dat wél het geval. UWV verhaalt de lasten van deze WGA-uitkeringen door aan u via de zogeheten gedifferentieerde premie Werkhervattingskas, kortweg premie Whk. Dit is alleen anders als u eigenrisicodrager bent, zie hierna onder het kopje ‘Eigenrisicodragerschap’.

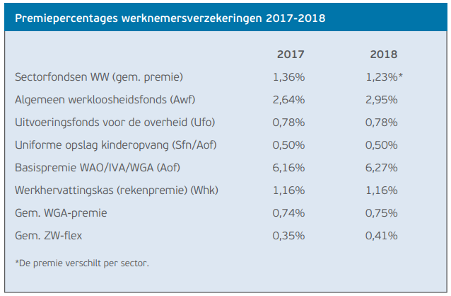

Premie Whk Als werkgever bent u standaard verplicht verzekerd voor de Whk via UWV. Afhankelijk van de grootte van uw organisatie betaalt u een individuele premie, een sectorpremie of een combinatie van deze twee premies (zie 2. hierna). Sinds 1 januari 2014 geldt deze premieregeling niet alleen voor medewerkers in vaste dienst, maar ook voor flex- en tijdelijke medewerkers. Daartoe betaalt u de som van twee gedifferentieerde premiedelen, te weten:

- de premie WGA-totaal (bestaande uit de premie WGA-vast (voor werknemers in vaste dienst die langer dan twee jaar arbeidsongeschikt zijn) én de premie WGA-flex (voor tijdelijke werknemers die langer dan twee jaar arbeidsongeschikt zijn); plus

- de premie ZW-flex (voor flexkrachten in de eerste twee ziektejaren).

Eigenrisicodragerschap

U kunt ervoor kiezen zelf verantwoordelijkheid te nemen voor uitkeringen op grond van de WGA en/of de ZW. U ziet dan af van de publieke verzekering bij UWV en heet dan eigenrisicodrager voor deze regelingen. U bent niet alleen verantwoordelijk voor de uitkering, maar ook voor de re-integratie van deze zieke of arbeidsongeschikte medewerker. U kunt de risico’s die deze keuze meebrengt onderbrengen bij een particuliere verzekeraar, met het voordeel dat u de regie behoudt en niet afhankelijk bent van UWV. Voor het premiedeel waarvoor u eigenrisicodrager bent, betaalt u via de loonaangifte geen premie meer aan de Belastingdienst.

Attentie! Bij keuze voor eigenrisicodragerschap voor de WGA blijft u na de eerste twee jaar loondoorbetaling nog tien jaar verantwoordelijk voor de WGA-uitkering. Dit geldt sinds 1 januari 2017 ook voor flexkrachten en tijdelijke medewerkers die ziek uit dienst gaan.

Ingang/Beëindiging

U kunt het eigenrisicodragerschap voor WGA en/of ZW jaarlijks op 1 januari of op 1 juli laten ingaan of beëindigen. Uw aanvraag daartoe moet ten minste 13 weken vóór de beoogde ingangsdatum (dwz. vóór 2 oktober of vóór 1 april) door de Belastingdienst zijn ontvangen. Na beëindiging van het eigenrisicodragerschap bent u verplicht minimaal drie jaar bij UWV te blijven. Let op: als u in 2017 ongewild instroomde in de publieke verzekering, geldt een reparatieregeling (zie hierna).

Reparatieregeling WGA

Sinds 1 januari 2017 kunt u als werkgever eigenrisicodrager worden voor het WGArisico van zowel vaste als flexibele werknemers. Bij keuze hiervoor moest u een garantieverklaring aanvragen bij uw bank of verzekeraar die vervolgens vóór 1 januari 2017 de garantieverklaring verstrekte aan de Belastingdienst. Dit gold ook als u al eigenrisicodrager was en dit wilde blijven. Echter, gebleken is dat verzekeraars in een aantal gevallen verzuimd hebben deze garantieverklaring door te sturen naar de Belastingdienst, terwijl de werkgever deze verklaring wél bij hen had aangevraagd.

Als dit in uw geval speelde, maakte u een ongewilde overstap naar de publieke verzekering van UWV. Volgens de wettelijke regels zou u dan pas na drie jaar publieke verzekering weer eigenrisicodrager kunnen worden. Omdat u er niet voor koos uw eigenrisicodragerschap te beëindigen, repareert het kabinet deze fout. Als u op 31 december 2016 eigenrisicodrager was en ongewild bent ingestroomd in de publieke verzekering van UWV, kunt u per 1 juli 2018 weer de overstap maken naar het eigenrisicodragerschap van de WGA. U moet daartoe vóór 1 april 2018 een nieuwe aanvraag indienen bij de Belastingdienst. U moet wel kunnen aantonen dat u op tijd bij uw verzekeraar hebt aangegeven dat u per 1 januari 2017 eigenrisicodrager wilden blijven. U kunt dit navragen bij het Verbond van Verzekeraars via reparatieregeling.wga@verzekeraars.nl.

Jaarlijkse beschikking

U ontvangt medio december 2017 een premiebeschikking van de Belastingdienst voor 2018. Het gaat dan dus om de volgende twee componenten van de Whk-premie:

- WGA-totaal (WGA-vast en WGA-flex gecombineerd);

- ZW-flex.

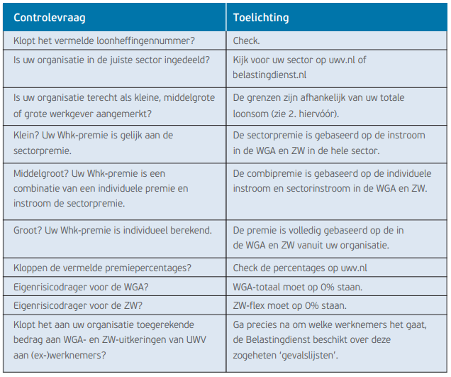

Het is van belang de beschikking goed te controleren. Als er fouten in zitten, kan dat flink in de papieren lopen. Zo kan het gebeuren dat u premie voor onderdelen betaalt waarvoor u eigenrisicodragerschap hebt gekozen. Het premieonderdeel op de beschikking moet dan op 0% staan. Zie het kader ‘Checklist beschikking Whk-premie’ onderaan in dit artikel. Ook kunnen er werknemers zijn meegeteld die zijn ingestroomd in de WGA of ZW, maar voor de premiebepaling buiten beschouwing blijven. Denk bijvoorbeeld aan werknemers met een no-riskpolis (zie 3 hierna).

Attentie! De premies voor eigenrisicodragerverzekeringen zijn de afgelopen jaren fors gestegen. Er zijn zelfs verzekeraars die het product uit hun portefeuille hebben gehaald. Het verdient aanbeveling niet over één nacht ijs te gaan en u goed te laten adviseren als u overweegt eigenrisicodrager te worden.