AccountView Support - Financieel

Btw over oninbare vorderingen terugvragen

Als u een factuur stuurt aan uw klanten, dan moet u de btw daarover direct aangeven en betalen. Betaalt uw klant de factuur uiteindelijk niet of slechts gedeeltelijk? Dan is uw vordering (gedeeltelijk) oninbaar en hebt u btw betaald die u niet hebt ontvangen. U kunt deze btw dan terugvragen. In dit artikel leest u hoe u de btw over oninbare vorderingen kunt verwerken in AccountView.

-

Posten die meer dan een jaar na de uiterste betaaldatum nog openstaan, mag u als oninbaar aanmerken. Op de website van de Belastingdienst vindt u de precieze spelregels voor de Teruggaaf door oninbare vorderingen.

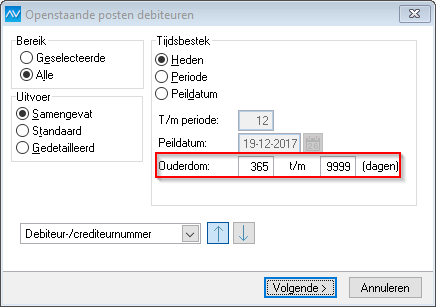

In AccountView krijgt u een overzicht van uw oninbare vorderingen met het rapport Openstaande posten debiteuren in het venster Debiteuren:

Met de aangegeven ouderdom van 365 dagen krijgt u alle posten in beeld die minimaal een jaar openstaan. Op het rapport ziet u twee kolommen met de titel Dgn. De eerste toont het aantal dagen open en de tweede het aantal dagen vervallen. Volgens de belastingdienst mag u de btw terugvorderen als de betalingstermijn minimaal een jaar is verstreken. Daarom kijkt u naar de tweede kolom: het aantal dagen vervallen.

De bovenstaande post is 370 dagen vervallen en mag u dus als oninbaar aanmerken. De btw van 210 euro op deze factuur mag u daarom terugvorderen.

-

Om te zorgen dat deze btw op de juiste manier in de aangifte wordt opgevoerd, moet u een memoriaalboeking maken met een btw-code. De btw-code zorgt ervoor dat er (in dit geval debet) wordt geboekt op de rekening te betalen btw. De tegenrekening mag u zelf bepalen. In dit voorbeeld kiezen wij ervoor de rekening 'Kosten dubieuze debiteuren' te crediteren. Verder hebt u een tussenrekening nodig die bij deze boeking zal worden gedebiteerd en gecrediteerd en dus per saldo glad loopt.

Deze boeking doet niets met de openstaande post zelf. Uiteraard kunt u die desgewenst in een andere memoriaalboeking (gedeeltelijk) afboeken en daarbij bijvoorbeeld de rekening 'Kosten dubieuze debiteuren' debiteren. Of een daarvoor gemaakte voorziening debiteren. Maar dat staat verder los van het terugvragen van btw over de oninbare vordering.

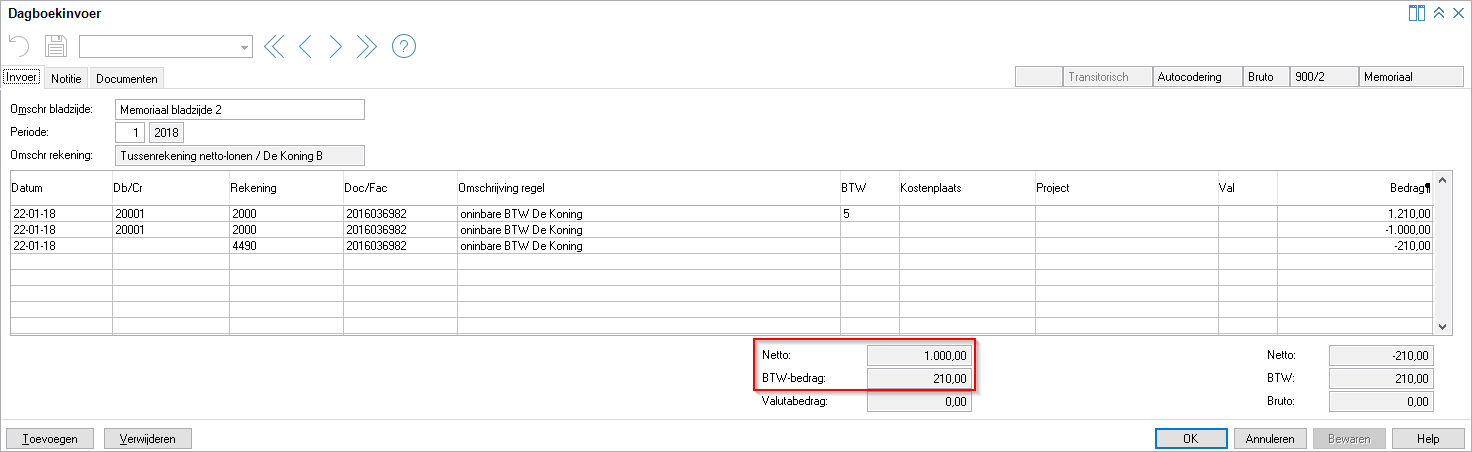

De boeking voor het terugvragen van het btw-bedrag van 210 euro van de post uit het voorbeeld, ziet er dan als volgt uit:

De bladzijde staat op bruto-invoer, dus uit het bruto-bedrag van 1.210 euro wordt op basis van btw-code 5 (verkoop binnenland, hoog) 210 euro btw gehaald. Doordat u hier de btw-code gebruikt, wordt 210 euro debet geboekt op de rekening te betalen btw die aan de btw-code is gekoppeld. Daarbij vermeldt u het debiteurnummer in het veld Db/Cr, de naam van de debiteur in de omschrijving en het oorspronkelijke factuurnummer in het veld Doc/Fac. Zo kunt u later eenvoudig terugvinden voor welke facturen u een oninbare btw-boeking hebt gemaakt.

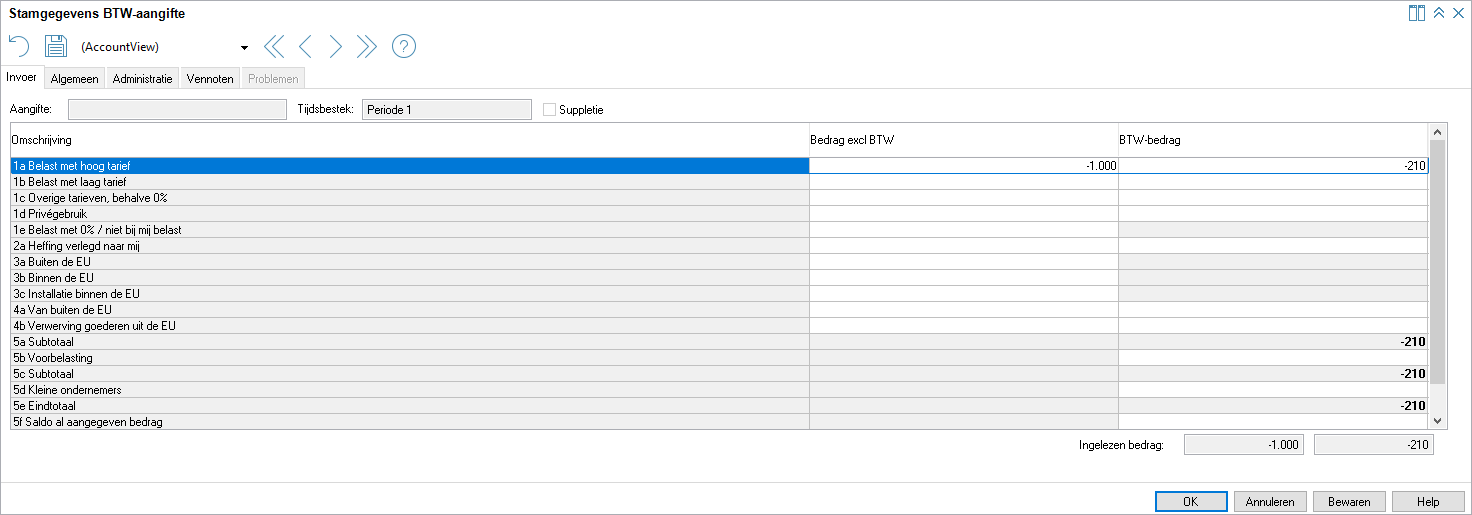

Als dit de enige btw-transactie is, dan levert dit de volgende btw-aangifte op:

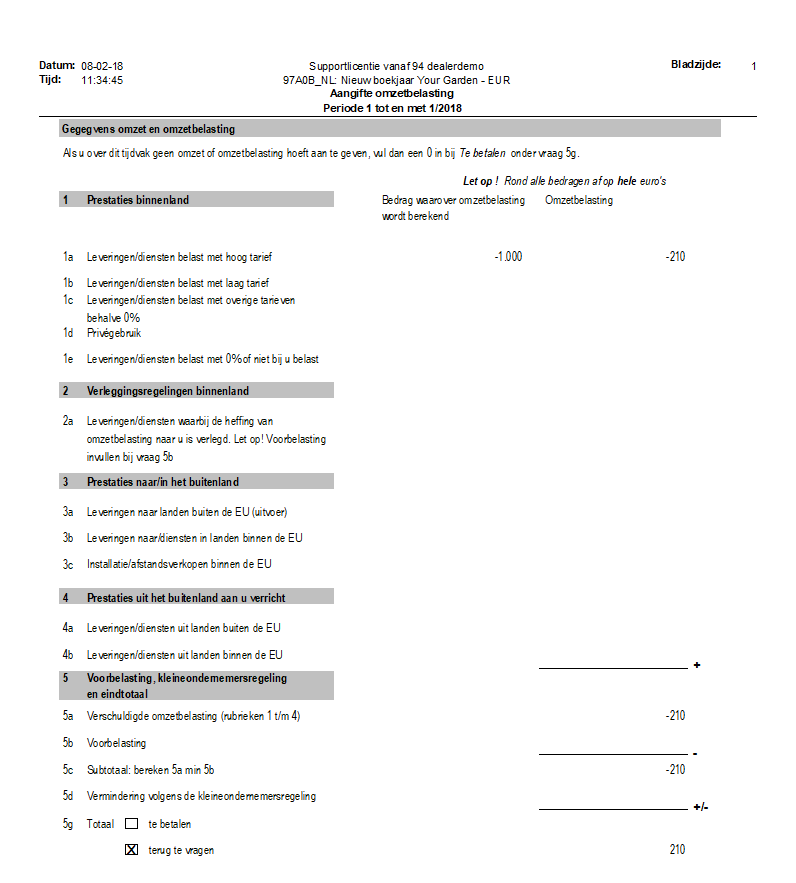

En het rapport btw-aangifte in het grootboek ziet er dan als volgt uit:

-

Bij het maken van bovenstaande boeking kunt u nog bepaalde keuzes maken die we hier verder toelichten.

De btw-code

In de stamgegevens van de btw-code moet 1A (hoog) of 1B (laag) zijn ingevoerd als Rubriekcode conform de aanwijzingen van de belastingdienst. En het Type moet Binnenlandse verkoop zijn. U kunt echter kiezen of u hier dezelfde btw-code gebruikt die u voor gewone verkoopfacturen gebruikt, of dat u voor deze transacties een aparte btw-code aanmaakt.

Het voordeel van een aparte btw-code is dat de terug te vragen btw op een aparte btw-rekening kan worden geboekt, zodat u in het grootboek makkelijk kunt terugzien welk bedrag u als oninbare btw hebt teruggevraagd. Een ander voordeel van een aparte btw-code waarmee u op een andere btw-rekening boekt, is dat de controle van de btw-aangifte door een rondrekening niet lastiger wordt. Het te betalen btw-bedrag uit hoofde van de btw-code gebruikt voor verkoopfacturen blijft dan gelijk aan 21% van de omzetwaarde.

De grootboekrekeningen (en Db/Cr)

Ten eerste de boeking op de tussenrekening die debet en credit wordt geboekt (per saldo 0 dus): dit is nodig om het gewenste bedrag op de btw-aangifte te krijgen, doordat in een van de regels een btw-code wordt geplaatst. In het voorbeeld hierboven gebruiken wij een tussenrekening.

Een andere manier is om in plaats daarvan de verzamelrekening debiteuren te gebruiken. In dat geval moet u uiteraard ook de debiteur opgeven in Db/Cr en het factuurnummer in Doc/Fac. Hierdoor verschijnen er twee regels op de bewuste debiteurkaart, die per saldo op 0 lopen en dus feitelijk loos zijn. Maar hierdoor kunt u op de debiteurkaart aan de hand van de gebruikte omschrijving in de boeking wel meteen zien dat u voor deze debiteur en factuur de btw als oninbaar hebt teruggevorderd.

In het voorbeeld hierboven hebben wij wel de debiteur opgegeven in Db/Cr bij de boeking op de tussenrekening. De boeking is op de debiteurkaart dan niet zichtbaar, maar op de grootboekkaart van de tussenrekening kunt u deze transactie dan wel terugvinden (inclusief vermelding van debiteur). Bij deze werkwijze bent u niet verplicht de debiteur en het factuurnummer op te geven in Db/Cr en Doc/Fac, maar wij raden u aan dit wel te doen zodat u de informatie op de grootboekkaart van de tussenrekening beschikbaar hebt.

Ten tweede de creditboeking op de V&W-rekening: die kunt u zien als een correctie op de kosten van dubieuze debiteuren. Deze worden namelijk wat lager omdat u oninbaar geachte btw nu terugvordert. Hierbij kunt u een rekening 'dubieuze debiteuren' gebruiken, maar ook een aparte V&W-rekening 'Als oninbaar teruggevorderde btw'. Het voordeel van de laatste werkwijze is, dat u in het grootboek makkelijk inzicht krijgt in het bedrag dat u hebt teruggevorderd.

De omschrijving van de openstaande post wijzigen

Als u kiest om de openstaande post (nog) niet af te boeken, is het handig om in de omschrijving van de openstaande post te vermelden dat de btw als oninbaar is teruggevraagd. Dit ziet u dan terug in zowel het subvenster Openstaande posten (Debiteuren) als op het rapport Openstaande posten debiteuren. Omdat een dergelijke post minimaal een jaar oud is, moet u deze omschrijving als volgt aanpassen in het subvenster Openstaande posten (Debiteuren):

- Selecteer de bewuste debiteur in het venster Debiteuren.

- Kies F5 om het subvenster Openstaande posten (Debiteuren) te openen.

- Kies Bewerken > Omschrijvingen, geef de gewenste omschrijving op en kies OK.

Wat moet ik doen als de debiteur alsnog de factuur betaalt?

Op het moment dat u alsnog een betaling ontvangt voor een factuur, waarvoor u eerder btw als oninbaar hebt teruggevraagd, moet u de bijbehorende btw weer aangeven. Er is geen standaard mechanisme dat u erop attendeert dat een debiteur een post betaalt waarvoor btw als oninbaar eerder al was teruggevraagd. Als u uw bankafschriften niet automatisch laat inlezen maar nog handmatig in de dagboekbladzijden invoert, dan kan een aangepaste omschrijving van de openstaande post (zie hierboven) helpen u daarop te attenderen. Maar meestal gebeurt dit zo weinig, dat het u waarschijnlijk direct opvalt wanneer zo’n debiteur betaalt.

Afhankelijk van uw keuze bij het maken van de boeking (zie hierboven) kunt u of op de debiteurkaart, of op de grootboekkaart van de tussenrekening nagaan of er inderdaad eerder btw als oninbaar was teruggevorderd. Houd er rekening mee dat in deze situaties de bewuste transacties op de grootboekkaart of debiteurkaart van het vorig jaar staan.

Om btw aan te geven die eerder als oninbaar was teruggevraagd, moet u dezelfde memoriaalboeking maken, alleen dan in omgekeerde richting. Bij elke regel moet u dan het teken omdraaien. En in het geval van een deelbetaling moet u het bedrag uiteraard nog aanpassen.