AccountView Support - Financieel

One Stop Shop-regeling

De voormalige Mini One Stop Shop-regeling (MOSS) wordt per 1 juli 2021 omgedoopt tot One Stop Shop-regeling (OSS). Deze regeling is relevant voor het in rekening brengen en afdragen van btw bij het leveren van prestaties in de EU (maar buiten Nederland) aan (particuliere) klanten (die geen btw-aangifte doen).

Deze supportnote behandelt hoe de OSS-regelgeving in AccountView kan worden verwerkt, ervan uitgaande dat het éénloketsysteem wordt gebruikt. Lees voor alle details van deze wijziging dit artikel op de website van de Belastingdienst. Overleg ook met uw accountant hierover.

Afhandeling OSS in AccountView

Inhoudsopgave

- Het toepassen van het juiste btw-tarief

- Eerste methode: belasten met het btw-tarief van het land waar u verkoopt ongeacht drempel

- Tweede methode: Nederlandse btw tot de drempel, daarboven btw van land van bestemming

- Het aangeven van btw over prestaties aan particulieren in de EU

- Rapportage voor bewaking drempel en waarden aangifte

- Een aantal handige links

Het toepassen van het juiste btw-tarief

Er zijn twee uitgangspunten mogelijk.

1: U gaat prestaties aan particulieren in de EU meteen belasten met het btw-tarief van het land waar u verkoopt.

2: U gaat prestaties aan particulieren belasten met het btw-tarief van het land waar u verkoopt vanaf het moment dat u de drempel van € 10.000 omzet per jaar overschrijdt. Tot het bereiken van die drempel past u het Nederlandse btw-tarief toe. Denk er wel aan dat u in dit geval meer handelingen moet verrichten, omdat u de drempel moet bewaken.

Eerste methode: belasten met het btw-tarief van het land waar u verkoopt, ongeacht drempel

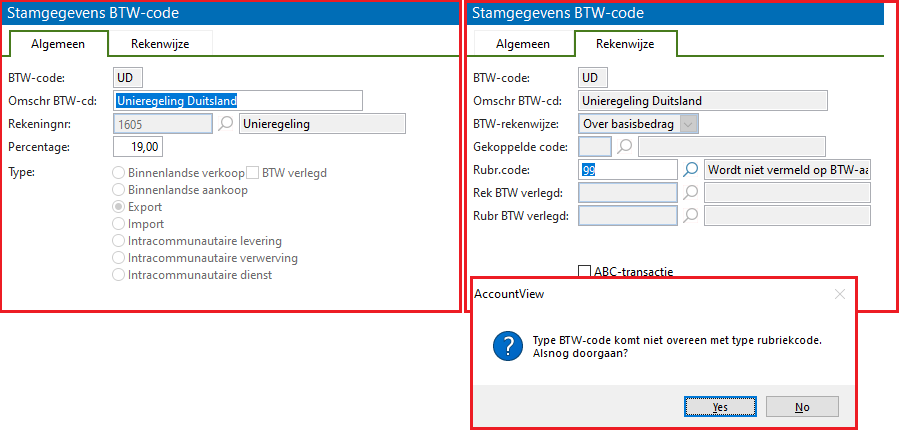

Voor elk land met dergelijke transacties maakt u een btw-code aan met bijbehorend percentage. Bij Type selecteert u Export, als BTW-rekenwijze kiest u Over basisbedrag en als BTW-aangifterubriek voert u de waarde 99 in. Deze zorgt er namelijk voor dat de transacties met deze btw-code niet meetellen voor uw reguliere btw-aangifte. Deze btw-code(s) gebruikt u in de bewuste transacties.

Als u in meerdere EU-landen levert, is het handig (maar niet per se noodzakelijk) om de aan te maken btw-codes alle met een teken te laten beginnen waarmee geen andere bestaande btw-code begint. Bijvoorbeeld de U (van Unieregeling) als er dus nog geen btw-code bestaat die met een 'U' begint. Per land kiest u dan een tweede teken.

Dit is handig omdat dan in het venster Journaal goed kan worden geselecteerd op deze transacties (zie ook het laatste gedeelte van deze supportnote onder het kopje "Aanvullend").

Tweede methode: Nederlandse btw tot de drempel, daarboven btw van land van bestemming

Bij de transacties geboekt na het overschrijden van de drempel, past u dezelfde btw-codes toe als aangegeven bij de eerste methode.

Op de transacties die worden geboekt voorafgaand aan het bereiken van de drempel past u het Nederlandse tarief toe door een btw-code toe van het type binnenlandse verkoop te gebruiken. Wij adviseren wel om specifiek voor deze transacties een aparte btw-code aan te maken (of twee btw-codes als u zowel btw-code hoog als laag nodig hebt).

Dit zorgt er namelijk voor dat u de drempel goed kunt bewaken met behulp van het rapport BTW-aangifte, waarin saldi per btw-code worden getoond. Aanvullend kunt u uiteraard ook de omzet van deze transacties naar een of meer aparte grootboekrekeningen boeken en het saldo daarvan bewaken om zo vast te stellen wanneer u de drempel overschrijdt.

Als u vanuit AccountView factureert en ook het btw-percentage op uw factuurlayout(s) hebt opgenomen, dan moet u daar ook op het moment van overschrijding een aanpassing voor maken, bijvoorbeeld door een of meer andere factuurlayouts te gebruiken.

Het aangeven van btw over prestaties aan particulieren in de EU

Transacties geboekt met het Nederlandse tarief gaan mee in de Nederlandse btw-aangifte bij de binnenlandse verkopen. Dit wordt hier verder niet behandeld.

Transacties geboekt met het tarief van het land waarin u verkoopt, geeft u per kwartaal aan via een apart daarvoor bedoeld portaal in Nederland op basis van de Unieregeling (éénloketsysteem). Het is ook mogelijk om deze transacties bij de Belastingdienst van het land van bestemming aan te geven, maar deze mogelijkheid behandelen we in deze supportnote niet.

Er is op dit moment geen mogelijkheid om de niet-Nederlandse btw in het kader van de Unieregeling digitaal vanuit AccountView aan te geven (ook niet vanuit de Belastingdienst).

Rapportage voor bewaking drempel en waarden aangifte

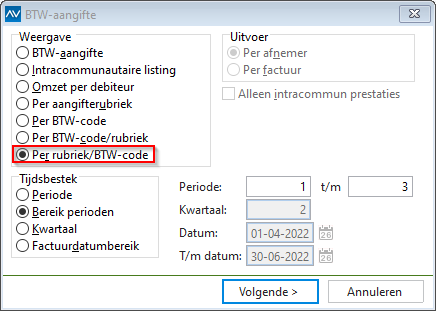

Zowel voor het bewaken van de drempel (als u die gebruikt), als voor het opvragen van de juiste aan te geven waarden voor de Unieregeling, benut u het rapport BTW-aangifte in het venster Grootboek. Op basis van dit rapport geeft u de juiste bedragen aan in het portaal van de Belastingdienst.

Vraag dit rapport op in de weergave Per rubriek/BTW-code. Zie:

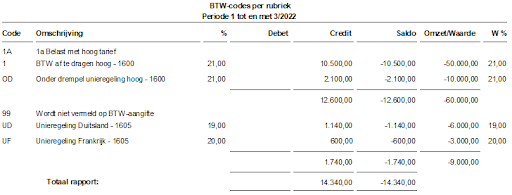

Dit rapport zou er zo uit kunnen zien:

Bij rubriek 1A is de reguliere binnenlandse omzet met btw-code 1 geboekt en de transacties aan particulieren in de EU worden tot het drempelbedrag met btw-code OD geboekt.

De drempel is inmiddels bereikt (in de kolom Omzet/Waarde is -10.000 zichtbaar).

Bij rubriek 99 zijn de aan te geven btw-bedragen (1.140 en 600) en bijbehorende basisbedragen voor Duitsland en Frankrijk zichtbaar.

Voor alle duidelijkheid: anders dan de naam wellicht suggereert, matcht dit rapport in deze weergave niet 1 op 1 met de reguliere gegenereerde btw-aangifte uit AccountView voor de Nederlandse Belastingdienst. Dit is onder meer zichtbaar als dit rapport in de weergave BTW-aangifte wordt opgevraagd. Dan komen de bedragen voor rubriek 99 niet naar voren.

Aanvullend:

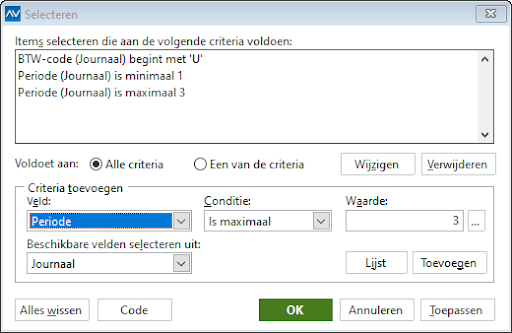

De aansluiting met de financiële administratie kunt u desgewenst als volgt bewaken.

Zet in het venster Journaal de volgende selectie (desgewenst kunt u bijvoorbeeld ook op één specifieke btw-code selecteren):

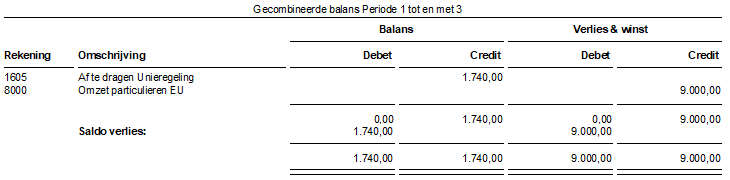

Vervolgens toont het rapport Gecombineerde balans het volgende beeld:

Een aantal handige links

Meer informatie over het controleren van de BTW-aangifte in AccountView vindt u in Btw-aangifte controleren in AccountView

Meer informatie over het toepassen van selecties vindt u in Flexibel gegevens opvragen

Informatie over het éénloketsysteem op de website van de Belastingdienst: E-Commerce: btw-regels voor Nederlandse ondernemers

Informatie over de OSS-regeling op de website van de Belastingdienst: E-commerce en diensten: nieuwe btw-regels voor Nederlandse ondernemers